">Questo sito non supporta versioni di Internet Explorer inferiori alla 9.0. Aggiorna il browser o utilizza Chrome, Firefox, Opera o Safari.

- exit_to_app Esci

Dipartimento di Management "Valter Cantino"

Corso di studio in Finanza Aziendale e Mercati Finanziari

- Insegnamenti

- RISTRUTTURAZIONE FINANZIARIA E BUSINESS PLAN

- Menu anno accademico

- AA corrente

Sommario insegnamento

- Obiettivi formativi

- Risultati dell'apprendimento attesi

- Modalità di insegnamento

- Modalità di verifica dell'apprendimento

Testi consigliati e bibliografia

- Strumenti didattici

- Scheda del corso

La crisi d'impresa e gli interventi funzionali al loro superamento sono sempre stati un tema centrale nell’economia e nella gestione delle imprese. Il tema è diventato di estrema attualità nei tempi recenti caratterizzati da numerose discontinuità. Di recente è stato emanato il Codice della Crisi e dell’Insolvenza (DL 83/2022) che ha modificato in modo sostanziale la normativa in relazione alla gestione e strumenti per la risoluzione della crisi d’impresa. Taluni aspetti del nuovo CCII saranno oggetto di disamina nel corso.

The issue of corporate crisis and the measures aimed at overcoming it has always been a central theme in the economy and business management. This topic has become extremely relevant in recent times marked by numerous disruptions. Recently, the Codice della Crisi e dell’Insolvenza (DL 83/2022) was enacted, which has substantially amended the regulations concerning the management and tools for resolving corporate crises. Some aspects of the new CCII will be examined in the course.

Al termine del corso lo studente avrà acquisito le conoscenze relative alle origini, cause, conseguenze e rimedi della crisi d’impresa, in particolare approfondendo le modalità che le imprese adottano per perseguire la sostenibilità tra cui la pianificazione e la programmazione aziendale. Lo studente acquisirà conoscenza del contesto normativo e degli strumenti di natura strategica, industriale, finanziaria e legale collegate alla crisi d’impresa. A tal fine lo studente sarà in grado di comprendere gli aspetti gestionali dei vari profili crisi d’impresa.

Attraverso le nozioni teoriche acquisite lo studente sarà capace di applicare le conoscenze acquisite alle specifiche situazioni oggetto di analisi, in particolare attraverso l’utilizzo dei principali tool logici di analisi di casi concreti.

Al termine del corso lo studente sarà in grado di analizzare, interpretare e fornire autonomamente valutazioni relativamente agli strumenti più adatti a fronteggiare la crisi d’impresa, oltre che fornire una valutazione critica circa le alternative di risanamento per il ripristino della continuità aziendale.

At the end of the course, the student will have acquired knowledge related to the origins, causes, consequences, and remedies of corporate crises, with a particular focus on exploring the methods that businesses employ to achieve sustainability, including corporate planning and programming. The student will gain an understanding of the regulatory context and the strategic, industrial, financial, and legal tools associated with corporate crises. To this end, the student will be able to comprehend the management aspects of various aspects of corporate crises.

Through the theoretical concepts acquired, the student will be capable of applying the knowledge to specific situations under analysis, particularly through the use of key logical analysis tools for real-world cases.

By the end of the course, the student will be able to analyze, interpret, and independently provide assessments regarding the most suitable tools for addressing corporate crises, as well as offering a critical evaluation of recovery alternatives to restore business continuity

Il corso si propone di approfondire i seguenti argomenti:

- le crisi d’impresa: origini, cause, conseguenze, rimedi;

- le crisi di sistema nella storia dell’economia e della società. L’esperienza italiane in numerose ricerche accademiche ed empiriche;

- la ricerca della sostenibilità finanziaria: pianificazione e programmazione aziendale come antidoto contro le Il concetto di riserva di elasticità;

- principali profili giuridici a supporto della soluzione della crisi d’impresa alla luce delle innovazioni introdotte di recente (DL 83/2022) dal Codice della Crisi e dell’Insolvenza (CCII). L’impatto della crisi nell’industria, nel commercio, nei servizi e le conseguenze nella proprietà delle imprese;

- le crisi d’impresa e gli attori del processo di risanamento: un approccio sistemico;

- il Turnaround Plan nell’ambito delle procedure in continuità: il piano industriale e la manovra finanziaria;

- le logiche finanziarie di strutturazione di un piano di risanamento sulla base dei Principi di redazione del piano di risanamento redatti dal CNDCEC (2017 e rivisti nel 2022);

- processo di attestazione di un piano di risanamento secondo i Principi di attestazione dei piani di risanamento emanati dal CNDCEC (2014 e rivisti nel 2020);

- il rilievo del profilo industriale nei piani di risanamento: l’IBR ( Industrial Business Review )

- la regolazione della crisi e dell’insolvenza nei Gruppi di imprese

- un caso concreto di predisposizione di un Business Plan

- testimonianza sul processo di risanamento e di una crisi di impresa (inclusa attestazione del piano di risanamento e ruolo del Chief Restructuring Officer – CRO)

The course aims to delve into the following topics:

- Corporate crises: origins, causes, consequences, remedies.

- Systemic crises in the history of the economy and society. Italian experiences in numerous academic and empirical research.

- Pursuit of financial sustainability: corporate planning and programming as an antidote to crises. The concept of elasticity reserve.

- Key legal aspects supporting corporate crisis resolution in light of recent innovations introduced by the Crisis and Insolvency Code (CCII) through DL 83/2022. The impact of crises on industries, commerce, services, and the consequences for ownership of businesses.

- Corporate crises and the actors involved in the recovery process: a systemic approach.

- The Turnaround Plan within continuity procedures: the industrial plan and financial measures.

- Financial structuring logic of a recovery plan based on the Principles for the Preparation of Recovery Plans issued by CNDCEC (2017, revised in 2022).

- The process of attesting a recovery plan according to the Principles for the Attestation of Recovery Plans issued by CNDCEC (2014, revised in 2020).

- The importance of the industrial aspect in recovery plans: the Industrial Business Review (IBR).

- Regulation of crises and insolvency in business groups.

- A practical case of preparing a Business Plan.

- Testimony on the recovery process and a corporate crisis, including attestation of the recovery plan and the role of the Chief Restructuring Officer (CRO)

Erogazione Standard - L'insegnamento prevede 40 ore di lezione frontale in presenza, secondo il calendario stabilito dalla Scuola.

La metodologia didattica è strutturata in lezioni, che si svolgono in modo frontale, incoraggiando l’interazione e la partecipazione attiva degli studenti, integrata dalla discussione di casi concreti e dallo sviluppo di specifici argomenti con la collaborazione di specialisti del mondo finanziario e imprenditoriale.

Le lezioni in aula saranno supportate da analisi di casi di studio e materiali di lavoro messi a disposizione sulla piattaforma web dell’ateneo

The course will be developed through 40 hours of lectures.

The teaching methodology is structured around lectures, which are conducted in a frontal manner, encouraging interaction and active student participation. It is complemented by the discussion of real-life cases and the development of specific topics with the collaboration of specialists from the financial and entrepreneurial world.

In-class lectures will be supported by the analysis of case studies and work materials made available on the university's web platform.

The assessment of learning (graded on a scale of thirty) will be carried out exclusively through the final exam (written), consisting of 15 multiple-choice questions and two open-ended questions (exam duration: 60 minutes).

Le slides ed i case studies (a cura dei docenti) rappresentano esclusivamente materiale didattico utile al solo fine della lezione effettuata dal docente ma non sono sufficienti alla preparazione dell’esame di profitto .

- Materiale didattico

- Bacheca appelli

- Orario lezioni

- Vai a Moodle

- Registrati a questo insegnamento

- Studenti registrati

- Invia email agli studenti registrati

- Esporta tabella

- Condividi -->

Cookie policy

Come elaborare un piano industriale di ristrutturazione e rifinanziamento del debito

- Giugno 29, 2020

Per essere in grado di affrontare una crisi in maniera adeguata, un’impresa deve sempre disporre di strumenti di controllo che le consentano il costante monitoraggio delle performance aziendali. Il piano industriale rientra tra gli strumenti utili per la prevenzione e il risanamento della crisi aziendale, in quanto la pianificazione porta l’imprenditore a interrogarsi sempre sul posizionamento dell’azienda e sulle possibili strategie di miglioramento.

Differenze tra piani industriali: il focus sul cash flow

Uno degli aspetti fondamentali da monitorare per poter prevedere il successo o il fallimento dell’azienda è il cash flow, il flusso di cassa . Esso indica tutte le variazioni, positive e negative, della liquidità dell’azienda in un determinato lasso di tempo. Il focus sui flussi di cassa costituisce la principale differenza tra un piano industriale tradizionale e un piano con focus finanziario .

Nel caso di una crisi aziendale e davanti alla necessità di un rifinanziamento o di una ristrutturazione del debito, il focus del business plan di ristrutturazione aziendale dovrà riguardare gli aspetti patrimoniali, economici e finanziari con il fine di riorganizzare alcune o tutte le attività aziendali colpite dalla crisi . In linea generale, questo piano industriale conterrà un piano di ristrutturazione dei debiti pregressi e un piano delle fonti di finanziamento a supporto del risanamento.

Piano di rifinanziamento e ristrutturazione del debito: la procedura

Il piano industriale ha lo scopo di individuare ed esplicitare le modalità con cui il management intende superare la situazione di crisi, ripristinando gli equilibri economici e finanziari e garantendo la continuità aziendale.

Per proporre una soluzione credibile alla crisi d’impresa, occorre analizzare in profondità le cause della crisi e definire in maniera precisa gli step necessari per superare la situazione contingente.

È quindi necessario individuare in maniera esatta, con il supporto di consulenti esperti in ristrutturazione aziendale , i flussi economici e finanziari prospettici su cui l’azienda potrà contare, in un orizzonte temporale che solitamente raggiunge i cinque anni.

Viene quindi definito un piano industriale , i cui flussi sottostanti devono consentire di mostrare come la società intende ripagare i propri debiti, finanziari e commerciali (sia quelli esistenti, sia quelli che saranno contratti in esecuzione del piano). Si tratta di un documento che sintetizza con accuratezza e trasparenza i punti di forza e debolezza dell’azienda, e le azioni da adottare per attuare un cambiamento nella strategia e organizzazione aziendale.

Il piano di ristrutturazione aziendale: un esempio

Il piano industriale di risanamento può essere strutturato nelle seguenti sezioni :

- Una parte introduttiva in cui si presenta l’azienda, si definisce il settore in cui opera, si analizzano le cause della crisi e si elabora una situazione economica e patrimoniale di partenza. Possono già essere introdotti gli elementi vantaggiosi e competitivi su cui puntare per il risanamento dell’azienda.

- L’esposizione delle principali assunzioni economiche elaborate dal management (nella pratica, i ricavi e le marginalità) sui quali si fonda il progetto di risanamento.

- Il progetto di risanamento vero e proprio, in cui si esplicitano le modalità di ristrutturazione dell’azienda e si indica il contributo richiesto dagli stakeholder .

- Il piano economico-finanziario in cui viene descritto dettagliatamente il conto economico, lo stato patrimoniale e i flussi di cassa previsti.

Il piano industriale di ristrutturazione dovrà inoltre dare indicazioni sui comportamenti da adottare nel caso in cui si dovessero verificare situazioni impreviste sul piano economico e finanziario, o nel caso in cui si verificassero ritardi nella fase esecutiva. Inoltre in questi contesti è necessario che i flussi di cassa siano costruiti anche per periodi infra-annuali , solitamente su base mensile o trimestrale.

Cerchi consulenti esperti in ristrutturazione aziendale per elaborare un piano industriale in ottica risanamento del debito?

Articoli recenti

Purchase price allocation – analisi 2017-2023, smart4 engineering, tramite top network, rileva il 40% di eurosystem e arriva così al100% della società, con un ev fra i 15 e i 18 mln, purchase price allocation – analisi 2017-2022, agreen capital entyra nel capitale di probios: gli advisor.

Via Manzoni, 12 - 20121 - Milano (MI) | [email protected] | (+39) 02 7209 5823 SDI: M5UXCR1

Via manzoni, 12 - 20121 - milano (mi) [email protected] (+39) 02 7209 5823 sdi: m5uxcr1, informativa privacy.

- Privacy Policy IT

- Privacy Policy ENG

- Cookie Policy

Epyon audit srl

- Partita IVA: 08524360966

- [email protected]

Epyon consulting srl

- Partita IVA: 07424950967

- [email protected]

Epyon asseverazioni srl

- Partita IVA: 11221820969

- [email protected]

2024 © Epyon. Made by Origami

Esperto Business Plan

Il piano di ristrutturazione aziendale

Ogni imprenditore sa che le difficoltà sono parte integrante della gestione di un’azienda. Tuttavia, affrontare una crisi aziendale senza un piano di ristrutturazione adeguato può portare a conseguenze gravi, come il fallimento.

Un piano di ristrutturazione aziendale è essenziale per superare periodi di crisi e rilanciare l’impresa. Esso non solo offre una via d’uscita, ma mira anche a migliorare la performance futura dell’azienda.

Con oltre 20 anni di esperienza in consulenza aziendale, ho visto innumerevoli aziende risorgere grazie a piani di risanamento ben strutturati. È fondamentale iniziare con un’analisi approfondita della situazione corrente per raccogliere tutte le informazioni necessarie.

Da lì, si sviluppano strategie mirate al risanamento e si implementano tecnologie innovative. Semplificare e guidare l’azienda verso una ripresa sostenibile è possibile… segue nel prossimo paragrafo!

Piano di Ristrutturazione Aziendale: indice dei contenuti

Punti chiave.

- Un piano di ristrutturazione aziendale aiuta a superare crisi e migliorare le performance future.

- L’analisi finanziaria e di mercato è essenziale per identificare problemi e opportunità.

- Le strategie di risanamento devono includere la riduzione dei costi e il miglioramento dell’efficienza.

- Implementare nuove tecnologie e innovazioni può aumentare il profitto e la competitività.

- Collaborare con consulenti esperti offre una visione esterna utile per trovare soluzioni efficaci.

Definizione di un piano di ristrutturazione aziendale

Un piano di ristrutturazione aziendale è una strategia mirata per risollevare un’impresa in crisi. Identifica il problema e propone soluzioni. Il primo passo è un’analisi approfondita della situazione finanziaria e di mercato.

La legge fallimentare del 2015 offre tecniche per prevenire il fallimento.

Una buona analisi è la chiave per un piano di ristrutturazione efficace.

Questo piano include strategie di risanamento e innovazioni tecnologiche . Mira a migliorare i profitti e garantire la sostenibilità a lungo termine. Serve anche per negoziare con i creditori e ottenere investimenti.

La cassa integrazione può essere parte del piano per proteggere i dipendenti durante il processo di risanamento aziendale.

Le fasi del piano di ristrutturazione aziendale

Ecco un articolo approfondito sulle fasi del piano di ristrutturazione aziendale:

Le fasi chiave del piano di ristrutturazione aziendale

Un piano di ristrutturazione ben strutturato si articola solitamente in tre macro-fasi principali:

1. Fase di analisi e diagnosi

La prima fase cruciale è quella dell’analisi approfondita della situazione aziendale, per comprendere le cause della crisi e individuare le aree di intervento prioritarie[1]. In particolare, questa fase prevede:

- Analisi economico-finanziaria: studio dei bilanci, indici di redditività, situazione debitoria, flussi di cassa.

- Analisi organizzativa: valutazione della struttura, processi, competenze interne.

- Analisi di mercato: posizionamento competitivo, trend di settore, evoluzione della domanda.

- Individuazione delle cause della crisi: fattori interni ed esterni che hanno portato alle difficoltà.

L’obiettivo è ottenere un quadro completo e oggettivo dello stato dell’azienda, evidenziando punti di forza e criticità su cui intervenire[3].

2. Fase di definizione della strategia

Una volta completata l’analisi, si passa alla definizione della strategia di rilancio, delineando:

- Obiettivi di risanamento chiari e misurabili

- Nuovo modello di business sostenibile

- Aree di intervento prioritarie

- Azioni specifiche da implementare

- Tempistiche e milestone del piano

- Risorse necessarie (finanziarie, umane, tecnologiche)

In questa fase è fondamentale coinvolgere il management e valutare diversi scenari, optando per la strategia più efficace e realistica[4].

3. Fase di implementazione operativa

È la fase più delicata e complessa, in cui si mettono in pratica concretamente le azioni previste dal piano. Prevede solitamente:

- Riorganizzazione interna: revisione della struttura organizzativa, ridefinizione di ruoli e responsabilità, ottimizzazione dei processi.

- Ristrutturazione finanziaria: rinegoziazione del debito, ricerca di nuovi finanziamenti, dismissione di asset non strategici.

- Rilancio commerciale: riposizionamento sul mercato, lancio di nuovi prodotti/servizi, potenziamento del marketing.

- Efficientamento produttivo: revisione dei processi, innovazione tecnologica, outsourcing di attività non core.

Strumenti giuridici a supporto del piano di ristrutturazione aziendale

Per agevolare il processo di ristrutturazione, il legislatore ha previsto alcuni strumenti specifici:

- Piano attestato di risanamento

- Accordo di ristrutturazione dei debiti

- Concordato preventivo

- Composizione negoziata

Questi istituti consentono all’impresa di gestire la crisi tutelando la continuità aziendale

Piano di ristrutturazione aziendale: consigli pratici

Ecco un articolo focalizzato su consigli pratici per un piano di ristrutturazione aziendale efficace:

Consigli pratici per un piano di ristrutturazione aziendale di successo

La ristrutturazione aziendale è un processo complesso che richiede una pianificazione attenta e un’esecuzione meticolosa. Ecco alcuni consigli pratici per aumentare le probabilità di successo del vostro piano di ristrutturazione.

Agire tempestivamente

Il tempismo è cruciale nel processo di ristrutturazione. Intervenire ai primi segnali di difficoltà aumenta significativamente le possibilità di successo. Non aspettate che la crisi diventi irreversibile prima di agire.

Consigli pratici:

- Monitorate costantemente gli indicatori chiave di performance (KPI)

- Implementate un sistema di early warning per identificare tempestivamente i segnali di crisi

- Create un team di crisis management pronto ad intervenire rapidamente

Condurre un’analisi approfondita

Prima di definire il piano, è fondamentale avere una comprensione chiara e oggettiva della situazione aziendale.

- Utilizzate strumenti di analisi finanziaria come il modello Z-score di Altman

- Conducete interviste strutturate con dipendenti e stakeholder chiave

- Analizzate i dati di mercato e la concorrenza utilizzando strumenti come l’analisi SWOT

Definire obiettivi chiari e misurabili

Il piano di ristrutturazione deve avere obiettivi specifici, misurabili, raggiungibili, rilevanti e temporalmente definiti (SMART).

- Utilizzate il metodo OKR (Objectives and Key Results) per definire e tracciare gli obiettivi

- Stabilite milestone intermedie per monitorare i progressi

- Comunicate chiaramente gli obiettivi a tutti i livelli dell’organizzazione

Coinvolgere e motivare il personale

Il successo della ristrutturazione dipende in larga misura dal coinvolgimento e dalla motivazione dei dipendenti.

- Organizzate workshop e sessioni di brainstorming per coinvolgere i dipendenti nella definizione delle soluzioni

- Implementate un piano di comunicazione interna trasparente e regolare

- Offrite programmi di formazione e riqualificazione per adattarsi ai cambiamenti

Focalizzarsi sulle aree chiave

Identificate le aree di intervento prioritarie che avranno il maggiore impatto sul rilancio aziendale.

- Utilizzate la matrice di Eisenhower per prioritizzare le azioni

- Concentrate le risorse sulle attività core business

- Considerate l’outsourcing o la dismissione di attività non strategiche

Gestire efficacemente la ristrutturazione finanziaria

La gestione della situazione finanziaria è spesso il cuore del piano di ristrutturazione.

- Negoziate proattivamente con i creditori per ristrutturare il debito

- Esplorate opzioni di finanziamento alternative come il private equity o il crowdfunding

- Implementate un sistema di cash management rigoroso

Innovare, capire e adattarsi al mercato

La ristrutturazione è un’opportunità per rinnovare il modello di business e adattarsi alle nuove esigenze del mercato.

- Conducete ricerche di mercato approfondite per identificare nuove opportunità

- Investite in innovazione tecnologica per migliorare l’efficienza operativa

- Considerate partnership strategiche per espandere l’offerta o entrare in nuovi mercati

Monitorare e adattare costantemente

Il piano di ristrutturazione deve essere flessibile e adattabile alle circostanze in evoluzione.

- Implementate un sistema di reporting regolare con KPI chiari

- Organizzate riunioni di revisione periodiche con il team di ristrutturazione

- Siate pronti a modificare il piano in base ai feedback e ai risultati ottenuti

Conclusioni

La ristrutturazione aziendale è un processo complesso ma fondamentale per il rilancio di un’impresa in difficoltà. Richiede un’attenta pianificazione strategica e un’implementazione graduale, coinvolgendo tutte le aree aziendali. Con il giusto approccio, può rappresentare un’opportunità di rinnovamento e crescita per l’azienda, consentendole di uscire dalla crisi più forte e competitiva di prima.

Elementi chiave del piano di ristrutturazione

Un buon piano di ristrutturazione aziendale parte dall’analisi dettagliata delle finanze e del mercato. Successivamente, definisce strategie di risanamento per garantire un ritorno sull’investimento.

Analisi finanziaria e di mercato

L’analisi finanziaria aiuta a capire la salute economica dell’azienda. Si guarda il conto economico, il bilancio d’esercizio e lo stato patrimoniale. Vengono identificate scelte finanziarie errate che hanno portato allo squilibrio economico-finanziario.

Spesso la crisi nasce da problemi di gestione e riduzione delle vendite. È fondamentale analizzare tutte le voci di spesa. Lo scopo è trovare dove tagliare i costi senza danneggiare l’attività principale.

L’analisi di mercato valuta la posizione dell’azienda nel settore. Si osservano le tendenze attuali e i cambiamenti nel comportamento dei clienti, specialmente dopo l’emergenza covid-19.

Un buon piano includerà ricerche approfondite su concorrenza e opportunità di mercato. Utilizzare strumenti di marketing efficaci può fare la differenza per risollevarsi dalla crisi economica.

Collaborare con società di consulenza può fornire una visione externe utile e nuove strategie per crescere.

Strategie di risanamento e sviluppo

Una volta completata l’ analisi finanziaria e di mercato , bisogna pensare alle strategie di risanamento e sviluppo. Questi passi servono per risolvere i problemi aziendali e raggiungere gli obiettivi.

Un esempio è la riorganizzazione delle attività lavorative che migliora l’efficienza e riduce i costi.

Scelte strategiche possono riguardare la comunicazione interna o il lancio di nuovi prodotti. Implementare nuove tecnologie e innovazioni può portare a grandi miglioramenti. Inoltre, è fondamentale avere un piano concreto per aumentare vendite, fatturato e utili.

Implementazione di tecnologie e innovazioni

Le aziende devono abbracciare la tecnologia per rimanere competitive. Investire in software di gestione migliorato può ottimizzare le operazioni e ridurre i costi. Utilizzare soluzioni basate su cloud facilita il lavoro da remoto, un’esigenza emersa durante l’ emergenza COVID-19 .

Innovare non vuol dire solo introdurre nuovi prodotti, ma anche migliorare quelli esistenti. Migliorare i processi con l’automazione può aumentare il profitto. Coinvolgere consulenti esperti in tecnologia aiuta a individuare le soluzioni migliori.

Adottare nuove tecnologie può rappresentare una garanzia per il successo futuro delle imprese.

Conclusione

Riprendersi da una crisi è possibile con un buon piano di ristrutturazione aziendale. Identificare il problema e agire con strategie mirate porterà a risultati concreti. Ricordate di rispettare le normative e di usare le giuste risorse, come consulenti esperti.

Un’azienda forte è quella che si adatta e cresce anche nei momenti difficili. La vostra leadership farà la differenza.

Domande Frequenti

1. cos’è un piano di ristrutturazione aziendale.

Un piano di ristrutturazione aziendale è una strategia per risolvere crisi d’impresa. Include accordi di ristrutturazione, gestione del personale e revisione contabile.

2. Quali sono i principali passi per elaborare un piano di ristrutturazione?

I passi includono analisi dei bilanci d’esercizio, creazione di un business plan, e gestione delle risorse umane. Coinvolge anche consulenti e banche.

3. Come può un’azienda affrontare l’emergenza covid-19 con un piano di ristrutturazione?

Può utilizzare strumenti come il CIGO, concordato preventivo e liquidazione giudiziale. Questi aiutano a gestire licenziamenti collettivi e disoccupazione.

4. Qual è il ruolo delle banche nel processo di ristrutturazione?

Le banche forniscono supporto finanziario e accordi di credito. Aiutano a mantenere il capitale necessario per la ripresa imprenditoriale.

5. Come influisce la ristrutturazione sul patrimonio aziendale?

La ristrutturazione può migliorare il ritorno sull’investimento e ottimizzare il ricavo. Tuttavia, può comportare liquidazione coatta amministrativa in casi estremi.

6. Quali sono le conseguenze legali della bancarotta durante una ristrutturazione?

La bancarotta può portare a procedure concorsuali e liquidazione giudiziale. È essenziale avere un revisore legale per gestire la tassazione e l’autorizzazione necessaria.

Ristrutturazione aziendale: link esterni utili

Crisi e ristrutturazione di impresa (pdf)

Crisi di impresa e strategie di risanamento (tesi)

Ristrutturazione aziendale (wikipedia)

Hai bisogno di aiuto per la TUA impresa o startup ?

Hai trovato interessante questo articolo? Condividilo con i tuoi contatti!

Se desideri darmi un feedback o raccontarmi le tue esperienze contattami, parleremo del tuo progetto e di come renderlo più efficace.

Segui i miei contenuti anche sui canali:

In questo articolo...

Articoli correlati, il processo di pianificazione strategica spiegato in modo semplice, capital budgeting: la pianificazione degli investimenti, come usare i segmenti di clientela per definire una strategia vincente, come pianificare una strategia aziendale efficace (2024), ristrutturazione finanziaria aziendale: la chiave per il rilancio dell’impresa, venture capital: come valutano un business plan, come trovare investitori per un progetto, come fare un business plan per un negozio, scegli lo specialista dei business plan.

Vuoi informazioni?

Compila il modulo per pianificare subito una call con me e capire se possiamo collaborare alla stesura del tuo business plan.

Seguo molto da vicino pochissime imprese, pertanto le disponibilità sono limitate.

Preferisci un contatto diretto?

Ultimi Articoli

Dal blog di Esperto Business Plan

Private equity in Italia: situazione, analisi e dettagli di tutti i principali operatori

Venture capital in italia: situazione, prospettive e dettagli di tutti i principali operatori, il contratto di work for equity: guida completa per startup e pmi.

I miei canali

ANDREA DAMA

ESPERTO in BUSINESS PLAN

In circa 20 anni di esperienza lavorativa ho acquisito esperienze in ambito commerciale (6 anni ) controllo di gestione ( 6 anni ) supporto alla direzione aziendale, diventando in seguito consulente direzionale e manager a P IVA ( 10 anni ) affrontando professionalmente situazioni eterogenee in settori e dimensioni aziendali di ogni tipo.

Lavorando e studiando ho ottenuto un diploma di perito tecnico, una laurea breve in Amministrazione Aziendale, una laurea in Economia Aziendale ed un Master in Finance e Merchant Banking (operazioni straordinarie, private equity-venture capital, start up).

Questo background mi permette di avere una visione a 360° delle problematiche aziendali, garantendo una notevole efficacia in fase di analisi, di pianificazione e di svolgimento delle attività operative.

Value Creation di Andrea Dama P IVA 02257010021 – Milano – Piazza IV Novembre 4

PRIVACY POLICY

Hai bisogno di aiuto?

Compila qui per ottenere una consulenza gratuita da 30 minuti.

Scuola di Management e Economia

- PORTALE DI ATENEO

- E-LEARNING DI ATENEO

MAN0603 - RISTRUTTURAZIONE FINANZIARIA E BUSINESS PLAN 2022/2023

- Teacher: Luca Asvisio

- Teacher: Niccolò Nirino

- Teacher: Alberto Tron Alvarez

Nome utente o indirizzo email *

Password *

Ricordami Accedi Non sei abbonato?

Password dimenticata?

- 0,00 € 0 prodotti

Il Business Plan: approfondimento con esempi pratici

Corposo approfondimento in cui spieghiamo le tecniche di redazione del business plan e l’analisi dei dati che risultano, illustrando il tutto con un esempio pratico. A cura di Andrea Sergiacomo e Giordano Viglietti.

Il business Plan – Caratteristiche generali

Il business plan è uno strumento previsionale costituito da una serie di documenti per mezzo dei quali simula la dinamica aziendale, nel medio – lungo termine, negli aspetti qualitativi e quantitativi.

In definitiva, è quello strumento che riassume un progetto imprenditoriale (business idea) mediante uno schema predefinito e rigido al quale è demandata la valutazione di fattibilità tecnica ed economico-finanziaria di un progetto d’investimento complesso (ad es: un’iniziativa economica a carattere duraturo).

Tale strumento rappresenta un supporto sia nelle “fasi straordinarie” della vita dell’impresa (la nascita, la crescita, l’aggregazione) sia nella “fase ordinaria” della gestione corrente.

Tuttavia, non deve essere considerato uno strumento che fornisce garanzie assolute, ma uno strumento dinamico, adattabile ai cambiamenti che avvengono all’interno o all’esterno dell’impresa, e per questo deve essere modificabile al variare delle previsioni e dei dati sui quali è fondata la sua costruzione.

Infatti, il business plan può diventare rapidamente obsoleto, qualora le ipotesi che ne costituiscono il fondamento cambino o vengano meno.

Questo strumento ha conosciuto notevole diffusione in ambito nazionale perché il legislatore ha deciso spesso di renderlo obbligatorio nell’ambito della finanza agevolata. Mentre

“in ambito internazionale, il business plan rappresenta lo strumento cardine del management accounting (contabilità di direzione), inteso come insieme di principi, tecniche e strumenti impiegati dalle organizzazioni aziendali per:

pianificare le strategie, le tattiche e le operazioni future;

ottimizzare l’uso delle risorse;

misurare e valutare le prestazioni;

ridurre, per quanto possibile, la soggettività del processo decisionale;

migliorare la comunicazione esterna ed interna 2”.

Dopo aver brevemente illustrato le caratteristiche di questo strumento e le diverse motivazioni che hanno portato alla sua diffusione nel nostro paese, rispetto ad un panorama internazionale, è importante evidenziare che la sua utilità è diversa a seconda che venga costruito per una diffusione all’esterno, oppure sia impiegato in un’ analisi interna.

Infatti, se costruito ed utilizzato correttamente è un valido strumento di supporto alla pianificazione e gestione aziendale e rappresenta lo strumento di monitoraggio attraverso il quale verificare il grado di raggiungimento degli obiettivi aziendali 3 o dell’idea di business.

Diversamente qualora sia volto ad evidenziare le potenzialità insite nell’azienda e venga divulgato all’esterno, svolge il ruolo strumento di comunicazione esterna, all’indirizzo di potenziali finanziatori o investitori.

Destinatari del Business Plan

I soggetti destinatari del business plan sono molteplici, ma possono essere riassunti nelle seguenti macro categorie:

- compagine sociale ; i soci in quanto vogliono sapere la redditività futura del loro investimento;

- potenziali soci futuri : soggetti interessati a vario titolo a sottoscrivere una quota o un aumento del capitale sociale o a confermare la loro intenzione di sostenere lo sviluppo societario, vogliono conoscere le stime di redditività e il rischio sottostante del capitale investito;

- direzione aziendale , ossia i dirigenti/collaboratori dell´imprenditore ai quali è demandato il compito di realizzare gli obiettivi stabiliti nel business plan;

- finanziatori privati , quali le banche, gli istituti di credito, le finanziarie, i fondi private equity e venture capital, interessati a conoscere le potenzialità di rimborso della società

- istituzioni pubbliche , che per l´erogazione di contributi a fondo perduto o a tasso agevolato richiedono di sapere gli sviluppi futuri dell’attività di impresa;

- dipendenti e organizzazioni sindacali , sono coinvolti quando per mezzo del business plan si dovesse dare avvio ad un piano di ristrutturazione aziendale.

Contenuto del Business Plan

Il piano di business è un documento che si compone di una parte descrittiva e di una numerica. In quella descrittiva viene illustrata la fattibilità dell’idea di business e le modalità attraverso le quali la si intende realizzare.

In questa parte si illustrano: la presentazione dell’impresa o del progetto e la visione imprenditoriale sottostante, per mezzo di analisi e studi volti a consentire una comprensione del mercato, della concorrenza, del prodotto/servizio offerto e del piano strategico e operativo, il tutto finalizzato all’introduzione del lettore all’esposizione dei dati che avverrà nella seconda parte del piano.

Invece, la parte numerica ha il compito di illustrare in termini quantitativi, attraverso analisi economiche e finanziarie, la sostenibilità dell’idea di business sia dal punto di vista economico che da quello finanziario4.

In definitiva, la parte economico-finanziaria copre molte aree di analisi di investimento e di bilancio al fine di fornire uno strumento che consenta l’interpretazione dati illustrati nella prima parte del business plan, mediante una serie di prospetti che aiutino il lettore nella valutazione del progetto e che siano al contempo gli strumenti per una presentazione professionale e accurata dello studio.

Un business plan deve accogliere:

- descrizione sommaria del progetto ed illustrazione degli obiettivi raggiunti e prefissati per il futuro;

- presentazione degli amministratori e dell’alta direzione (esperienze pregresse e ruoli nella nuova iniziativa);

- indicazioni sul contesto competitivo, sulle caratteristiche della concorrenza e su fattori critici di successo (punti di forza rispetto al mercato). Obiettivi di vendita ed organizzazione commerciale;

- descrizione della fattibilità tecnica del progetto relativamente al processo produttivo, alla necessità di investimenti in impianti, alla disponibilità di manodopera e di servizi quali trasporti, energie, telecomunicazioni, ecc…;

- piano di fattibilità economico – finanziaria quinquennale o triennale a seconda di quanto si vuole approfondire l’analisi; contenente l’indicazione del fabbisogno finanziario complessivo (per investimenti tecnici, immateriali e per capitale circolante) e delle relative coperture;

- informazioni sulla redditività attesa dell’investimento e sui fattori di rischio che possono influenzarla negativamente, partendo da ipotesi realistiche e prudenziali.

Realizzare un Business Plan: le fasi

Il percorso per la realizzazione del business plan è costituito dalle seguenti fasi:

Piano delle vendite

Il piano delle vendite è un report dal quale l’utilizzatore deve ottenere una stima dei ricavi, scomposta preferibilmente in quantità e prezzo medio unitario di vendita, inerente tutti i prodotti/servizi che la società conta di collocare sul mercato. I dati devono essere ripartiti per singolo prodotto/servizio, area geografica e tipologia di clienti da servire e se le vendite sono soggette a fenomeni di stagionalità, sarebbe ottimale evidenziare la suddivisione temporale in sottoperiodi. Volendo scomporre gli elementi che lo compongono potremmo individuare:

- • l’analisi del settore: con riguardo al mercato globale di riferimento, del segmento di mercato e del posizionamento del prodotto;

- la strategia di commercializzazione e di prezzo: riguarda le metodologie di commercializzazione dei prodotti e determinazione delle quantità da produrre e del prezzo da applicare;

- il piano di marketing: è un documento strutturato che funge da guida nel processo di determinazione del mercato obiettivo per il prodotto o servizio, specificando bisogni e desideri di tale mercato obiettivo al fine di soddisfarli meglio di quanto potrebbe fare la concorrenza. Esso a sua volta è composto da diverse considerazioni: 1.analisi di settore; 2.strategie del piano; 3.obiettivi di vendita; 4.mercati obiettivo e obiettivi di marketing; 5.obiettivi di comunicazione; 6.strumenti tattici del marketing mix: marca, prodotto, packaging..

Piano della produzione

Dopo aver illustrato il piano delle attività commerciali, l’attenzione va posta sulla capacità dell’area produttiva sia in termini quantitativi che in termini qualitativi. Tuttavia, è possibile elencare un insieme di caratteristiche che devono presentare le aziende indipendentemente dal settore merceologico al quale appartengono. Il business plan deve descrivere in modo sintetico l’erogazione di servizio e/o l’articolazione del processo produttivo con particolare riferimento a:

- la tipologia di macchinari utilizzati in azienda; la descrizione può essere sommaria e non particolarmente approfondita;

- le caratteristiche dei processi produttivi adottati in azienda, strettamente collegate alla descrizione dei macchinari; vanno evidenziate la complessità dei processi, il grado di automatizzazione, l’adozione di tecniche particolari, l’utilizzo di brevetti e gli aspetti organizzativi interni;

- la qualità, intesa come tipologia di controllo qualitativo adottato, ed eventuali certificazioni ottenute;

- il know-how, ovvero conoscenze e capacità detenute in azienda, sia di tipo tecnico che intellettuali, al variare della tipologia di attività svolta dall’impresa.

- le risorse umane a disposizione dell’azienda per produrre internamente;

- le risorse finanziarie necessarie per esternalizzare in tutto o in parte la produzione;

Piano degli investimenti

L’esigenza di investimenti in fabbricati, impianti e macchinari, è evidenziata nella parte qualitativa del piano di produzione, tuttavia in questa parte:

- vanno specificate le caratteristiche tecniche degli impianti e macchinari necessari per rispettare il piano della produzione, evidenziando eventuali difficoltà5 che potrebbero insorgere in seguito agli investimenti accessori;

- devono essere effettuate delle ipotesi sulla necessità di finanziamento quanto più veritiere possibili, perché dalla loro correttezza discende la possibilità di realizzare quanto previsto nel piano della produzione e di conseguenza nel piano delle vendite.

Il piano economico finanziario

Il piano economico-finanziario sintetizza e formalizza in chiave economico – finanziaria il progetto imprenditoriale descritto nella parte qualitativa del business plan, ed è composto da una serie di bilanci previsionali, comprensivi di conto economico, stato patrimoniale, e rendiconto finanziario riferiti ad un orizzonte temporale di durata variabile e generalmente inferiore al quinquennio6.

La bontà di un piano economico-finanziario, in sostanza, dipende dalla veridicità e dall’accuratezza delle assunzioni in base alle quali è stato costruito. I dati contenuti negli schemi che lo costituiscono devono presentare dei collegamenti tra loro, ed essere confrontabili con i valori storici, contenuti nei bilanci relativi ai passati periodi7.

L’elaborazione del conto economico, dello stato patrimoniale e del rendiconto finanziario previsionali avviene su base prospettica e riclassificata. La riclassificazione permette di evidenziare quegli indicatori di bilancio, che agevolano il valutatore nel giudicare la fattibilità e la bontà del piano economico-finanziario.

Ciascun valore contenuto nelle tavole (o gruppi omogenei di valori) deve essere analiticamente commentato nel piano economico-finanziario. A tale scopo è necessario predisporre una parte introduttiva (denominata “assumptions”) dove si illustra come viene effettuata la stima dei valori.

Il conto economico

Il conto economico previsionale ha lo scopo di fornire al valutatore informazioni sulla redditività futura stimata dell’impresa.

Lo schema di conto economico previsionale solitamente impiegato nella valutazione dei progetti imprenditoriali è quello “a valore della produzione e valore aggiunto”8.

Per la predisposizione del conto economico previsionale si utilizza uno schema riclassificato, che permette di suddividere la gestione dell’impresa nelle diverse aree che ne fanno parte (caratteristica, complementare ed accessoria, finanziaria, straordinaria e tributaria) e mette in risalto risultati economico-reddituali intermedi.

Per la valutazione del piano economico-finanziario i risultati intermedi che hanno maggiore rilevanza sono: il valore della produzione venduta e complessivo, il valore aggiunto, il margine operativo lordo (EBITDA), il reddito operativo della gestione caratteristica (EBIT) e del capitale investivo (EBIT complessivo).

La produzione venduta rappresenta il valore dei beni o prodotti assorbiti dal mercato; mentre, il valore della produzione complessivo illustra il volume dei beni o prodotti, indipendentemente dalla loro destinazione (vendite o scorte di magazzino).

Il valore aggiunto, è dalla differenza tra il valore della produzione e tutti i costi relativi ai fattori produttivi acquisiti all’esterno (ad es. materie prime o servizi). Questo risultato intermedio evidenzia il valore che l’impresa, con le risorse interne, aggiunge a quello delle risorse esterne.

Un valore aggiunto elevato in costante crescita indica la correttezza delle scelte gestionali, infatti, quanto maggiore sarà il valore, più facilmente la società riuscirà remunerare tutti i costi interni.

Il margine operativo lordo (EBITDA), è un risultato intermedio al lordo degli ammortamenti e degli accantonamenti, presenta una particolare valenza finanziaria, poichè tutti i valori che ne fanno parte generano delle variazioni a livello finanziario e, in particolare, nel capitale circolante netto.

L’EBITDA è un indicatore di fondamentale importanza, in quanto se ha un valore positivo indica la capacità della gestione di produrre risorse finanziarie; viceversa, se negativo indica l’assorbimento di risorse finanziarie dalla gestione.

Il reddito operativo della gestione caratteristica (EBIT), si ottiene sottraendo gli ammortamenti, gli accantonamenti ed i canoni di leasing (se contabilizzati secondo l’impostazione italiana), dall’EBITDA, ed identifica la capacità dell’impresa di produrre reddito mediante lo svolgimento dell’attività caratteristica ed accessoria.

L’EBIT complessivo si differenzia dal precedente perché include gli effetti economici derivanti dall’attività di investimento non riconducibile all’attività tipica. Nel caso in cui tali investimenti fossero modesti, i due EBIT mostrerebbero dei valori di fatto coincidenti. Di notevole importanza è anche il reddito di competenza.

Tale risultato intermedio esprime l’efficacia della gestione finanziaria dell’impresa, considerando anche l’influenza degli oneri finanziari. A tal proposito, va evidenziato come un elevato indebitamento, dal quale discende un’elevata incidenza degli oneri finanziari, potrebbe compromettere la redditività aziendale e, in particolare, la sostenibilità economica del debito.

Infine, sottraendo dal reddito di competenza i componenti di natura straordinaria e le imposte sul reddito si perviene alla determinazione del reddito netto.

Il rendiconto finanziario

Il rendiconto finanziario è quel documento finanziario rappresentativo di tutti i flussi finanziari che sono avvenuti in un determinato periodo. Il documento, in particolare, riassume le fonti che hanno incrementato i fondi liquidi disponibili per la società e gli impieghi che, al contrario, hanno assorbito liquidità9.

Le finalità dei rendiconti finanziari sono:

- conoscere per effetto di quali cause è variata la situazione patrimoniale dell’impresa rispetto alla chiusura dell’esercizio precedente;

- esplicitare le modalità di reperimento delle risorse finanziarie,

- esplicitare le modalità di utilizzo delle risorse finanziarie;

- evidenziare le correlazioni esistenti tra le singole categorie di fonte e le singole categorie di impieghi;

- determinare le incidenze percentuali delle fonti e degli impieghi di risorse sul totale delle medesime.

In sintesi, il rendiconto finanziario è chiamato ad informare sulle modalità di reperimento (fonti) e di utilizzo (impieghi) della risorsa finanziaria di volta in volta esaminata ed individuata dal fondo di riferimento assunto nel rendiconto stesso.

Prima di effettuare ogni analisi occorre stabilire quale sia la risorsa finanziaria di riferimento, infatti, non esiste una nozione univoca di risorsa finanziaria, può essere individuata nel: capitale circolante netto (CCN) o nella liquidità (cassa, saldo conti correnti attivi e passivi, titoli realizzabili a vista).

Nella redazione del piano economico-finanziario, in considerazione del un ruolo centrale che è assunto dalla capacità dell’impresa di far fronte ai propri impegni finanziari nel tempo, la risorsa finanziaria di riferimento del rendiconto non potrà che essere la liquidità.

Infatti, il valutatore è in grado di desumere la sostenibilità del finanziamento in termini di restituzione del capitale e di pagamento degli oneri finanziari dalla capacità dell’impresa di generare liquidità e dal mantenimento di tale capacità nel tempo.

Lo stato patrimoniale

Lo stato patrimoniale previsionale ha l’obiettivo di far esprimere un giudizio al valutatore in merito alla composizione della struttura patrimoniale e finanziaria dell’impresa.

Lo schema di stato patrimoniale previsionale impiegato nella predisposizione del piano economico-finanziario, che consente l’espressione del giudizio di cui sopra, è quello finanziario o “a liquidità ed esigibilità”, ottenuto suddividendo gli investimenti ed i finanziamenti in base alla loro liquidità/esigibilità e quindi secondo la loro scadenza (inferiori o superiori ai 12 mesi).

Tale criterio consente di identificare:

- la rigidità della struttura patrimoniale: maggiore è l’incidenza dell’attivo fisso netto, maggiore è la rigidità d’impresa;

- la coerenza tra le scelte di finanziamento e quelle di investimento: al crescere della rigidità degli investimenti è auspicabile attivare forme di finanziamento a medio-lungo termine;

- il grado di dipendenza finanziaria dell’impresa, il quale aumenta al crescere della dipendenza da fonti di finanziamento di terzi (mutui, finanziamenti, etc.) in rapporto al patrimonio netto.

Conclusioni

Indipendentemente da quella che potrebbe essere la motivazione principale che porta alla redazione di un business plan, va rilevato che il contesto attuale che stanno vivendo oggi le imprese italiane, in cui si assiste:

- alla difficoltà di attrarre capitali,

- alla crescente complessità aziendale dovuta alla forte evoluzione tecnologica e cambiamenti normativi,

- alla forte concorrenza proveniente dai Paesi Asiatici e dell’Est-Europa; impone di programmare la dinamica aziendale non solo nel breve, ma anche nel medio–lungo periodo e con un grado maggiore di flessibilità ed adattabilità nel tempo.

BUSINESS PLAN – UN CASO DI STUDIO

► I ricavi delle vendite e delle prestazioni sono stati ipotizzati con un trend di crescita costante del 5% annuo a partire dall’esercizio 2012, che in virtù dei dati storici della società e sulla base di contratti di fornitura pluriennali in essere, stipulati con i clienti di dimensioni più rilevanti, rendono altamente probabile il raggiungimento del tasso di crescita ipotizzato

► I costi per materie prime sussidiarie e di consumo sono stati stimati con una crescita differenziale media rispetto ai ricavi del 32%. Tale differenziale è stato desunto dall’analisi dei dati storici, mentre gli altri costi caratteristici sono stati determinati mediante l’analisi dei contratti in essere e dei piani di investimento futuri

► I costi del personale sono stati stimati in costante crescita annua del 7%, in linea con l’attuale normativa del personale e con l’andamento del costo della forza lavoro in Italia negli ultimi anni

► Gli ammortamenti sono stati determinati applicando le aliquote presenti sul libro cespiti ai beni attualmente in uso ed agli incrementi di immobilizzazioni materiali previste

► I proventi ed oneri finanziari sono stati stimati tenendo conto della richiesta di finanziamento partecipativo effettuato dall’istituto di credito gamma per il quale è stato ipotizzato un piano d’ammortamento francese decennale al tasso del 7% ed ipotizzando un tasso del 4% sullo scoperto di conto corrente e del 1% sulle giacenze positive

► Le imposte sono state calcolate sull’utile ante imposte ipotizzando una percentuale costante IRAP pari al 4,5% ed IRES pari al 27,5%

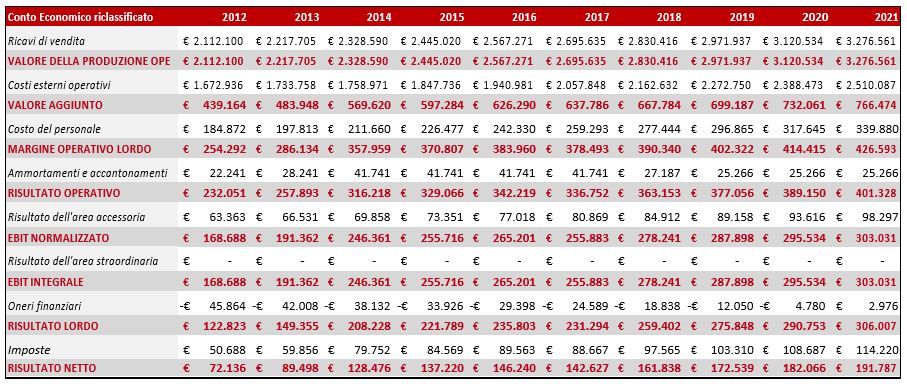

Conto Economico riclassificato

Il MOL si presenta in crescita in virtù della marginalità che la ALFA SRL è in grado di ottenere dalla vendita dei prodotti e tale marginalità, moltiplicata per i volumi di vendita, è tale da assicurare la copertura di tutti i costi derivanti da ammortamenti, accantonamenti e dalla gestione accessoria e generano un EBIT positivo, il cui valore è in grado di assorbire i risultati negativi provenienti dalla gestione finanziaria e fiscale, dalla sottrazione delle quali si origina un RISULTATO NETTO positivo ed in costante crescita in virtù delle economie di scala che la società prevede di poter generare.

Analisi dei rendiconti finanziari prospettici

Da un’attenta analisi dei rendiconti finanziari prospettici si evince che:

► Il cash flow proveniente dalla gestione operativa è sempre positivo con l’eccezione del primo anno, dato che la società impiegherà parte del finanziamento ottenuto per ridurre la sua esposizione verso i fornitori

► Il cash flow proveniente dalla gestione degli investimenti è negativo per i primi tre anni poiché la Società ha in programma investimenti nel triennio 2012- 2014 per un importo complessivo di 650 k euro, di cui 600 k euro destinati all’acquisto di un nuovo fabbricato industriale e 50 k euro destinati all’acquisto di un nuovo macchinario

► Il cash flow proveniente dalla gestione dei finanziamenti è positivo il primo anno dato che la società accenderà il mutuo, mentre negli anni successivi è negativo poiché si procederà al rimborso del finanziamento acceso

Analisi della redditività

Dall’ analisi della redditività dell’impresa e merge che:

► il ROE (indice di redditività del capitale proprio) determinato dal rapporto tra il reddito netto ed il patrimonio netto presenta un andamento decrescente, dovuto alle scelte strategiche della ALFA SRL che accantonerà a riserva gli utili dei periodi previsti nel piano di budget

► il ROI (indice di redditività operativa) determinato dal rapporto tra il reddito operativo e il capitale investito mostra un andamento crescente poiché il tasso di crescita del fatturato è maggiore di quello del capitale investito

Analisi degli indicatori patrimoniali

Dall’analisi degli indicatori patrimoniali prospettici ricaviamo che:

► l’indice di indipendenza finanziaria (dato dal rapporto tra il patrimonio netto ed il capitale acquisito), che segnala la solidità dell’impresa sul versante patrimoniale, è destinato a crescere in virtù della scelta della Società di non distribuire gli utili futuri generati

► il quoziente di indebitamento (dato dal rapporto tra la somma di tutti i debiti contratti dalla ALFA SRL sul totale del passivo) è destinato a decrescere in funzione del rimborso del mutuo

► la solidità del capitale sociale (dato dalla relazione tra il patrimonio netto e il capitale sociale) può evolversi nel tempo a seguito delle variazioni del patrimonio netto dovute a integrazioni di patrimonio quali utili netti non distribuiti, sovrapprezzi di emissioni di azioni, rivalutazioni patrimoniali, e può erodersi a causa di perdite nette della gestione, distribuzione o utilizzo di riserve e svalutazioni patrimoniali.

Nel caso suesposto la crescita costante di questo indice è da imputarsi alla scelta della proprietà di incrementare il patrimonio netto senza effettuare un aumento di capitale sociale.

Analisi dei quozienti della struttura finanziaria

Dall’analisi dei risultati dei quozienti della struttura finanziaria determinati in base ai risultati prospettici si evince come dalle scelte strategiche future l’impresa risulti in equilibrio finanziario in quanto possiede una composizione degli investimenti rivolta prevalentemente al breve periodo, tuttavia, con la scelta di destinare gli utili futuri interamente a patrimonio netto ALFA SRL inizierà a finanziare progressivamente i suoi investimenti con capitale a lungo termine internamente generato.

Analisi dei margini finanziari prospettici

Dall’analisi dei margini finanziari prospettici si evince che:

► il margine di tesoreria (dato dalla differenza tra la somma delle liquidità immediate e differite e le passività correnti) presenta un andamento in forte crescita essenzialmente dovuto all’incremento che registrano le disponibilità liquide, a sua volta determinato dall’aumento del fatturato

► il margine di struttura (determinato come differenza tra patrimonio netto e immobilizzazioni) è indicato per esprimere la capacità di copertura delle immobilizzazioni con i mezzi propri, nel caso in esame questo indice è inizialmente negativo perché risente per i primi 4 esercizi degli investimenti in immobilizzazioni programmati dalla Società, tuttavia, negli esercizi seguenti diviene positivo grazie alla scelta della società di autofinanziarsi, accrescendo il proprio patrimonio netto trattenendo gli utili generati

► il capitale circolante netto (dato dalla differenza tra il capitale circolante lordo e le passività correnti oppure come differenza tra il capitale permanente inteso come patrimonio netto+passività consolidate e le immobilizzazioni) presenta un andamento oscillatorio poiché nei primi esercizi del piano la società effettuerà degli investimenti in immobilizzazioni che comportano una crescita delle passività correnti, mentre negli esercizi successivi l’incremento di fatturato consentirà un aumento del circolante lordo e degli utili da destinare a riserva nel patrimonio netto.

Analisi degli indici finanziari prospettici

Dall’analisi degli indici finanziari prospettici si evince che:

► l’indice di liquidità (dato dal rapporto tra la somma delle liquidità immediate e differite e le passività correnti) esprime l’attitudine della società a soddisfare gli impegni finanziari a breve, mediante l’utilizzo della parte di circolante lordo costituta dalle disponibilità liquide immediate e da quelle che possono divenirlo a breve termine, e nel caso in esame l’indice passa da valori inferiori ad uno solo nei primi esercizi del piano a valori ben superiori all’unità negli esercizi successivi, ciò sta a significare che la Società una volta terminata la fase di inserimento dei nuovi investimenti nel complesso produttivo non incorrerà in una rigidità della struttura dei finanziamenti acquisiti poiché la fascia di circolante a più elevata mobilità sarà costantemente maggiore delle passività correnti

► l’indice di auto copertura del capitale fisso (determinato dal rapporto tra patrimonio netto ed immobilizzazioni) passa da valori inferiori ad uno nei primi esercizi del piano a valori di molto superiori all’unità negli esercizi successivi, ciò sta ad indicare che la crescita attesa del patrimonio netto, riconducibile alla generazione di utili da destinare a riserva, è ampiamente idoneo a coprire gli investimenti immobilizzati

► l’indice di disponibilità (determinato dal rapporto tra il capitale circolante lordo e le passività correnti), tale indice riflette lo stato di equilibrio o squilibrio sotto il profilo della gestione a soddisfare gli impegni finanziari a breve, una situazione congrua viene ritenuta quando l’indice è maggiore di uno, e nel caso qui esaminato si può osservare come questa condizione venga rispettata e nel periodo in esame del piano tenda ad essere migliorata.

Per realizzare un Business Plan professionale , anche se non sei un esperto, scopri il software Business Plan Easy che, tramite una procedura guidata, ti consente di generare un Business Plan curato, completo ed esteticamente accattivante.

A cura di Andrea Sergiacomo e Giordano Viglietti

1 Data la sua complessità e la mole dei documenti e dei dati presi in considerazione nella sua redazione saranno coinvolte diverse professionalità (dirigenti e quadri direttivi di diverse funzioni, consulenti aziendali, amministratori…), ed altrettante ne saranno coinvolte nello sviluppo, a seconda della dimensione aziendale e delle diverse funzioni aziendali coinvolte. In ogni circostanza l’obiettivo di fondo sarà sempre quello di razionalizzare e programmare le scelte imprenditoriali e sintetizzarle in un documento completo, rappresentativo e di efficace lettura.

2 Linee guida alla redazione del business plan,CNDCEC.

3 Questo strumento è di supporto alla pianificazione strategica aziendale, funzione che presiede alla gestione di qualsiasi iniziativa economica, indipendentemente dalla dimensione e dal settore di appartenenza.

4 Nei casi in cui il business plan è redatto al fine di reperire risorse finanziarie, nella parte numerica si deve “dimostrare” al finanziatore (banca, ente pubblico, privato…) che il business in cui ha intrapreso l’iniziativa è redditizio fino al punto in cui e riesce a garantire la restituzione di quanto è stato finanziato, oltre che i margini di profitto.

5 Ci riferiamo a difficoltà di tipo logistico, riguardanti l’inserimento di nuovi fattori produttivi in una struttura già esistente, ed al tempo intercorrente tra la loro istallazione/collaudo e raggiungimento di pieno regime.

6 Non sono rarissimi i casi di redazione di business plan di durata superiore ai 5 esercizi, anche se questi hanno maggiore necessità di essere rivisti.

7 Nel caso in cui ci dovessero essere delle previsioni che indichino degli scostamenti consistenti rispetto al passato, le motivazioni vanno ampiamente illustrate nella parte descrittiva.

8 Si veda dei l’articolo dei medesimi autori Sergiacomo A, Giordano Viglietti “Le diverse riclassificazioni del conto economico”, su Il Commercialista Telematico 29.06.2012.

9 I riferimenti internazionali sulla compilazione di questo documento si ritrovano nel principio internazionale IAS n.7 e, per l’Italia, nel principio OIC n.12; quest’ultimo afferma che il rendiconto finanziario deve riassumere: – l’attività di finanziamento (sia autofinanziamento che esterno); – le variazioni delle risorse finanziarie causate dall’attività produttiva di reddito; – l’attività di investimento dell’impresa; – le variazioni della situazione patrimoniale-finanziaria.

Articoli correlati

L’elaborazione di un piano di risanamento per un’impresa: analisi e strategie.

Business plan, analisi per indici e rendiconto finanziario: strumenti sempre più necessari per l’accesso

Il piano di risanamento aziendale alla luce della check list

Primo report con power bi.

L’Agenzia delle entrate. Con il Principio di diritto n. 4 del 15 novembre 2024, chiarisce che...

Da domani 19 novembre, le imprese editrici possono richiedere il bonus per acquisto carta. La Circolare...

La rottamazione delle cartelle quinquies è possibile, tra gli emendamenti al Dl 155/2024 Legge di Bilancio...

Il 2025 potrebbe riservare delle novità in tema di contabilità auto ad uso promiscuo. IL DDL...

Il MIMIT ha aperto un nuovo sportello per presentare le domande per Contratti di sviluppo. Lo...

La riapertura dei termini per il CPB non interessa i forfettari, il Dl n. 167/2024 non...

In risposta al question-time n. 3-01551 del 13 novembre, il ministro Giorgetti ha informato che è...

Con il decreto n. 167 del 14 novembre 2024 sono integrati i requisiti per avere diritto...

Le imprese del settore agricolo, della pesca e dell’acquacoltura hanno tempo fino a lunedì 18 novembre...

L’Inps, con il messaggio n. 3782/2024, informa del taglio delle sanzioni in caso di compliance. È...

Con l’iscrizione al Notiziario Quotidiano dichiaro di essere maggiorenne e di aver preso visione dell' informativa privacy

Acconsento a ricevere comunicazioni di marketing essendo consapevole dei diritti a me riservati compresa la successiva revoca

IMAGES

VIDEO